第一章 投资理论

第一节 资本资产定价模型

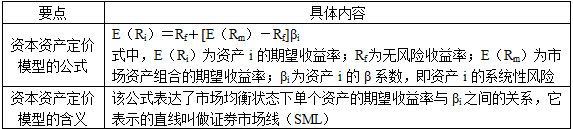

考点一:资本资产定价模型的含义(见表1-1,理解)

表1-1 资本资产定价模型的含义

考点二:资本资产定价模型成立的条件(理解)

1.投资者均采用资产的期望收益及/或标准差来衡量资产的收益和风险。

2.投资者都是风险规避者,当面临其他条件相同的两种选择时,他们将选择具有较小标准差的投资组合。

3.投资者永不满足,当面临其他条件相同的两种选择时,他们将选择具有较高预期收益率的投资组合。

4.每种资产无限可分。

5.投资者可按相同的无风险利率借入或贷出资金。

6.税收和交易费用均忽略不计。

7.所有投资者的投资期限皆相同。

8.对于所有投资者来说,无风险利率相同。

9.资本市场是不可分割的,市场信息是免费的,且投资者都可以同时获得各种信息。

10.所有投资对各种资产的期望收益、标准差和协方差等具有一致性预期。

内容来源(点击获取)

国际金融理财师(CFP)资格认证考试《投资规划》考点手册

国际金融理财师(CFP)资格认证考试《投资规划》考点手册

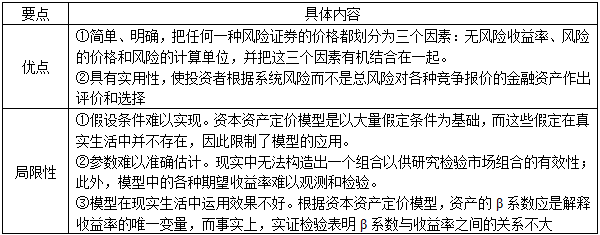

表1-2 资本资产定价模型评价

考点四:贝塔系数β的含义和计算(掌握)

βi表示证券i的回报相对于市场指数的回报的测定,即市场投资组合M的收益率每增加1%,资产i的预期收益率的增长量,其计算公式为:

资产i的期望收益率=无风险收益率+市场证券组合的风险溢价×βi

根据上述公式,将资产i的风险进行分解,可以得到β与风险之间的关系,用公式表示为:

βi=σiM/σM2

根据计算公式,βi较大的资产具有较大的期望收益率,因为βi是一个风险测度,所以较大的风险伴随较大的期望收益率。

此外,由于市场组合的β=1,若βi<1,资产i的期望收益率必低于市场证券组合的期望收益率。

……

【完整版】 达聪网 国际金融理财师(CFP)资格认证考试《投资规划》考点手册

热门内容

——————————————————————————————