刘永泽《中级财务会计》(第6版)笔记和课后习题(含考研真题)详解 【完整内容点链接获取】

立即获取: http://dacai.100xuexi.com/EBook/1002556.html

第一章——考点难点归纳

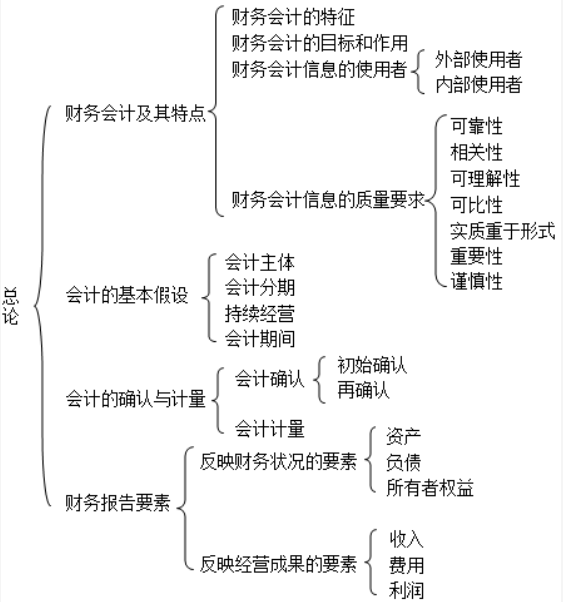

【知识框架】

【本章概要】

本章概述了财务会计的基本理论,重要程度两颗星。

本章需理解记忆的考点包括:财务会计及其特点、会计的基本假设、会计确认与计量、财务报告要素。

本章的重点包括:会计的基本假设类型、会计确认与计量。

【考点难点归纳】

考点一:财务会计及其特点 ★★

1财务会计与管理会计

表1-1 财务会计与管理会计

2财务会计的目标及作用

(1)财务会计目标

财务会计目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

【知识拓展】受托责任观与决策有用观

①受托责任观

主要盛行于公司制时期。其特点包括:a.偏向于信息的可靠性和客观性;b.对已经发生的经济事项进行确认和计量;c.采用历史成本计量;d.关注经济业绩的计量。综上所述,偏向于“利润表观”。

②决策有用观

源于资本市场的运行。其特点包括:a.偏向于信息的相关性和有用性;b.不仅关注以及发生的事项,还关注现在和未来;c.倾向于公允价值计量;d.关注企业经济资源的计量。综上所述,偏向于“资产负债表观”。

(2)财务会计作用

①帮助财务信息使用者作出合理的决策;

②考评管理者管理资源的责任和绩效;

③为国家宏观调控提供特殊信息;

④为企业经营者提供经营管理有关的各种信息。

3财务会计信息的使用者

(1)会计信息的外部使用者——股东、债权人、政府机关、职工、供应商、顾客等;

(2)会计信息的内部使用者——董事会、首席执行官、首席财务官、副董事长、经营部门经理、分厂经理、分部经理、生产线主管等。

第一章 —— 课后习题解析

1说明财务会计与管理会计的区别与联系。

答:财务会计是指运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为投资者、债权人提供会计信息的对外报告会计。管理会计是指通过一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整理和报告,旨在为企业各级管理人员提供规划与控制、决策信息的内部报告会计。财务会计同管理会计相配合并共同服务于市场经济条件下的现代企业。两者的区别和联系分述如下。

(1)财务会计与管理会计的区别

①职能不同。管理会计是规划未来的会计,其职能侧重于对未来的预测、决策和规划;而财务会计是反映过去的会计,其职能侧重于核算和监督,属于报账型会计。

②服务对象不同。管理会计主要对企业内部各管理层次提供有效经营和最优化决策所需的管理信息,是对内报告会计;而财务会计主要向企业外部各利益关系人(如股东、潜在投资人、债权人、税务机关、证券监管机关等)提供信息,是对外报告会计。

③约束条件不同。管理会计不受会计准则、会计制度的制约,其处理方法灵活;而财务必须接受会计准则、会计制度及其他法规的制约,其处理方法灵活性较小。

④报告期间不同。管理会计报告的编制不受固定会计期间(如月、季、年)的限制,而是根据管理需要,编制反映不同影响期间经济活动的各种报告;财务会计面向过去,应按规定的会计期间(如月、季、年)编制报告。

⑤会计主体不同。适应管理的需要,管理会计既要提供反映企业整体情况的资料,又要提供反映企业内部各责任单位经营活动情况的资料,因而其会计主体是多层次的;财务会计以企业为会计主体提供反映整个企业财务状况、经营成果和资金变动的会计资料,通常不以企业内部各部门、各单位为会计主体提供相关资料。

⑥计算方法不同。管理会计大量应用现代数学方法(如微积分、线性规划等)和计算机技术;而财务会计多采用一般的数学方法(如加、减、乘、除)进行会计核算。

⑦信息精确程度不同。由于管理会计的工作重点是面向未来,未来期间影响经济活动的不确定因素比较多,所以提供的信息不能绝对精确;而财务会计反映已经发生或已经完成的经济活动,因此其提供的信息应力求精确,数字必须平衡。

⑧计量尺度不同。管理会计虽然主要使用货币量度,但也大量采用非货币量度,如实物量度、关系量度(如市场占有率、销售增长率);而财务会计几乎全部使用货币量度。

(2)联系

①起源相同。管理会计与财务会计都是在传统会计中孕育、发展和分离出来的,作为会计管理作用的重要组成部分,标志着会计学的发展和完善。

②目标相同。二者最终目标都是使企业能够获得最大利润,提高经济效益。

③基本信息同源。管理会计的基本信息来源于财务会计。

④服务对象交叉。管理会计的信息可以为外部利益集团所利用(如盈利预测),财务会计信息对企业内部决策也至关重要。

⑤某些概念相同。管理会计使用的某些概念,如成本、收益、利润等与财务会计完全相同,有些概念则是根据财务会计的概念引申出来的,如边际成本、边际收益、机会成本等。

2试举五个会计信息使用者,并说明他们怎样使用信息。

答:会计信息使用者通过企业发布的各种各样的会计信息满足需要,以下举出五个会计信息使用者的例子。

(1)股东。企业的股东最关心公司的经营,他们需要评价过去和预测未来。股东借助财务报告反映的常规信息,获得有关股票交易和股利支付的情况,从而作出决策。

(2)债权人。企业债权人对公司的信誉、偿债能力,以及企业的未来发展是非常关心的。公司的财务报告是这些信息的一个重要来源。债权人需要的有关借贷业务的常规信息,是通过与借款单位的会计信息交换得来的。

(3)政府机关。政府的许多机关需要有关企业的信息。税务机关需要有关公司利润和向国家缴纳税额的信息;社会保障机关需要有关企业缴纳各项社会保障基金的信息等。

(4)职工。作为一个利益集团,职工个人期望定期收到工资和薪金,并同时得到有关企业为个人提供社会保障的各类基金方面的信息和企业的某些综合性信息,诸如工资平均水平、福利金和利润等。

(5)顾客。在市场经济体制下,企业的顾客可以说是最重要的外部利益集团。顾客对于信息的需要,包括有关企业及其产品的信息,如价格、性能、企业信誉、企业商业信用方面的政策、可得到的折扣额、支付的到期日以及所欠金额等。这些常规的信息一般也是由会计系统提供。

……

【完整版】 达聪网 刘永泽《中级财务会计》(第6版)笔记和课后习题(含考研真题)详解

热门内容