**章 总论

1.1 复习笔记

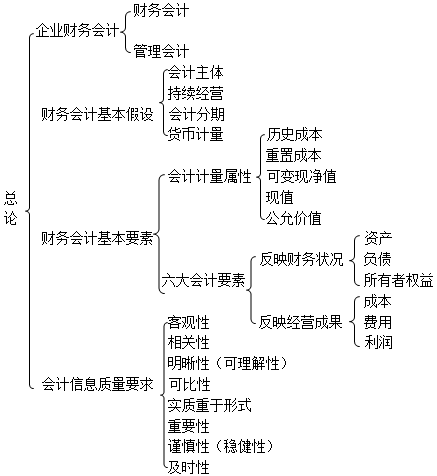

【知识框架】

【核心考点】

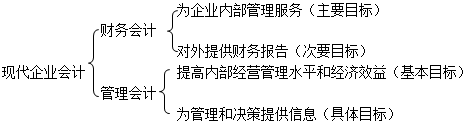

考点一 企业财务会计 ★★

考点二 财务会计基本假设 ★★★(见表1-1)

表1-1 财务会计基本假设

【注意】按照新企业会计准则,权责发生制是会计确认、计量的基础。权责发生制也称为应计制,它要求对会计主体在一定期间内发生的各项业务,以是否取得经济权利、是否承担经济责任为标准,决定资产、负债、收入(广义)和费用(广义)的确认。

考点三 财务会计基本要素 ★★★

1会计要素核算应解决的主要问题

(1)会计确认

以权责发生制为前提,可以分为初始确认、后续确认与终止确认。

(2)会计计量

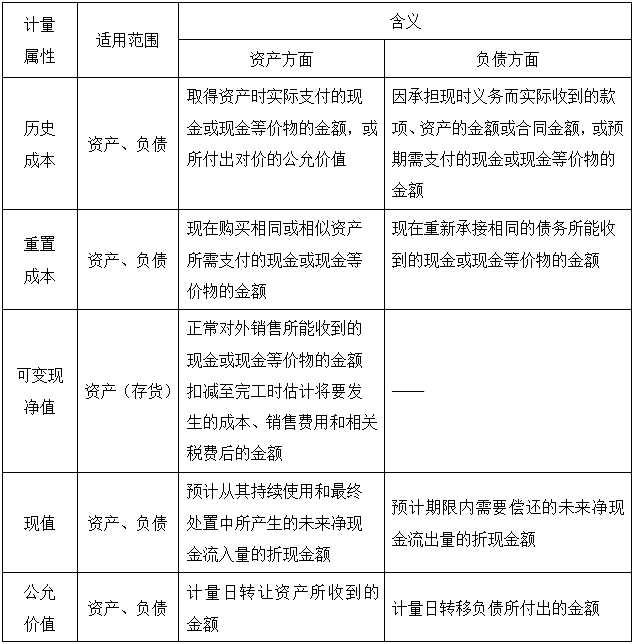

主要是货币计量。会计计量属性如表1-2所示。

表1-2 会计计量属性

【注意】企业在计量时,一般应采用历史成本,若需采用其他计量属性,应保证相关金额能够可靠地取得。

(3)会计记录

广义的会计记录是填制记账凭证,其依据(前提)是取得原始凭证,基础是设置会计科目,方法是登记账簿。

(4)会计报告

会计报告(也称财务会计报告、财务报告)是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件,包括资产负债表、利润表、现金流量表、所有者权益变动表及其附注和其他应披露的信息和资料。

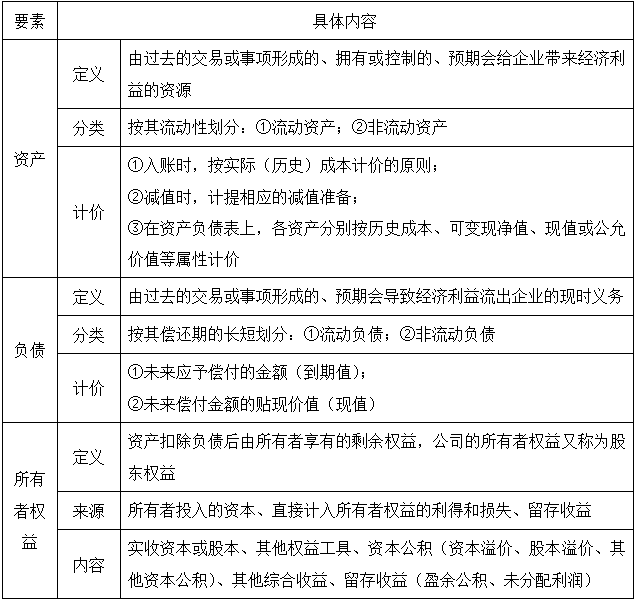

2六大会计要素(见表1-3)

表1-3 六大会计要素

【注意】资产、负债和所有者权益是财务状况的静态反映;收入、费用和利润是经营成果的动态反映。

3六大会计要素间的数量关系(会计等式)

揭示了各会计要素之间的联系,是复式记账、进行试算平衡以及编制会计报表的理论依据。

(1)会计期间开始时:资产=负债+所有者权益

(2)会计期中(结账之前):资产=负债+所有者权益+(收入-费用)

(3)会计期末结账分配利润后:资产=负债+所有者权益

会计期间的等式又称为动态等式,企业可以在编制报表前据以编制总分类账户本期发生额及余额试算平衡表。

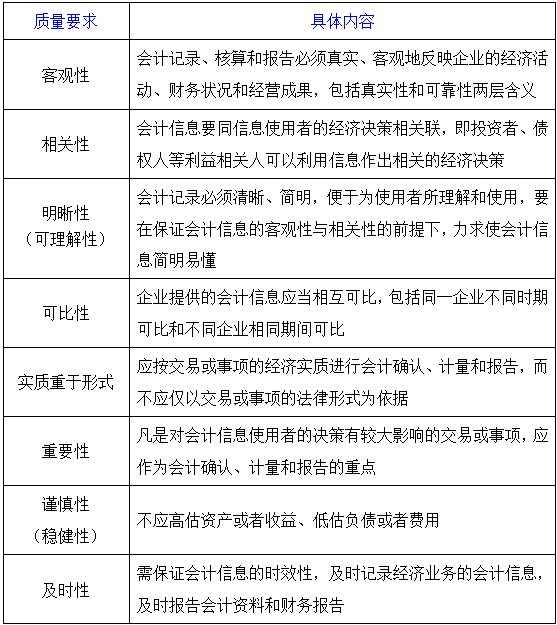

考点四 会计信息质量要求 ★★★(见表1-4)

表1-4 会计信息的质量要求

完整内容见达聪学习网“戴德明财务会计学笔记和课后习题详解”

热门文章

——————————————————————————————