吴晓求《证券投资学》第5版考研真题精选【点击文中链接获取完整内容】

1、住房按揭贷款的提前还款行为可以看作是( )。

A.欧式卖权

B.欧式买权

C.美式买权

D.美式卖权

【答案】D

【解析】美式期权合同在到期日前的任何时候或在到期日都可以执行合同,欧式期权合同要求其持有者只能在到期日履行合同,住房按揭贷款实际上是分期付款,相当于美式期权。买权是指赋予期权持有者未来购买某种资产的权利,卖权是指赋予期权持有者未来出售某种资产的权利,住房按揭贷款的提前还款行为相当于住房按揭时被赋予了卖权,因此期权的持有者(按揭贷款人)可以随时选择出售按揭贷款这项权利。

2、马克威茨资产组合理论最主要的内容是( )。

A.系统风险可消除

B.资产组合的分散风险作用

C.非系统风险的识别

D.以提高收益为目的的积极的资产组合管理

【答案】B

【解析】马克威茨的资产组合理论试图解决的问题是:①在一定的风险水平下,投资者所能实现的最高收益是多少;②在一定的收益水平下,投资者所能承担的最低风险暴露是多少。马克威茨的主要贡献在于他应用数学的线性规划理论建立了一套模式,并以此系统地阐明了如何通过有效的分散化来构建资产组合。

3、若某股票看涨期权的套期保值率为0.6,则对于有相同到期日和到期价格的看跌期权的套期保值率为( )。

A.0.60

B.0.40

C.-0.60

D.-0.40

E.-0.17

【答案】C

【解析】期权的套期保值率等于套期保值证券价格波动除以期权合约价格波动,对于具有相同到期日和到期价格的看涨期权和看跌期权,期权合约价格波动正好相反,而套期保值股票价格波动相同,因此,对于具有相同到期日和到期价格的看涨和看跌期权的套期保值率互为相反数,即看跌期权的套期保值率为-0.6。

| 内容来源 |

吴晓求《证券投资学》第5版配套题库  |

扫码阅读 |

4、假设某资产组合是由两种收益完全负相关的证券组成,则其最小方差资产组合的标准差为一个( )的常数。

A.大于零

B.等于两种证券标准差的和

C.等于零

D.等于1

【答案】C

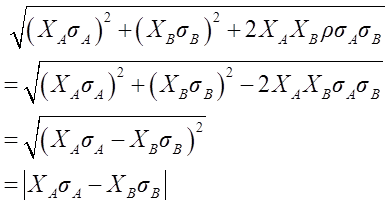

【解析】令这两种收益完全负相关的证券为A、B,其投资比重分别为XA和XB,证券A、B的相关系数为ρ=-1,各自的标准差分别为σA和σB,那么该资产组合的标准差为:

则最小方差资产组合的标准差等于零。

5、能通过多样化投资策略来分散和回避的风险被称为( )。

A.市场风险

B.非系统性风险

C.系统性风险

D.道德风险

【答案】B查看答案

【解析】资产组合的风险分为两类:系统性风险和非系统性风险。所谓非系统性风险,是指那种通过增加持有资产的种类数就可以相互抵消的风险;系统性风险则是无法通过增加持有资产的种类数量而消除的风险。

6、具有以小博大特征的证券交易方式是( )。

A.信用交易

B.现货交易

C.期货交易

D.期权交易

E.垫头交易

【答案】ACDE

【解析】AE两项,信用交易又称垫头交易,是指证券交易的当事人在买卖证券时,只向证券公司交付一定的保证金,或者只向证券公司交付一定的证券,而由证券公司提供融资或者融券进行交易,是以小博大的证券交易方式;B项,现货交易是最传统的交易方式,是钱货的对等交易;CD两项,期货交易和期权交易都是利用金融衍生工具进行的交易方式,衍生金融工具的基本特征之一就是杠杆效应,即具有以小博大的能量,借助不到合约标的物市场价值5%~10%的保证金或者支付一定比例的权益费而获得一定数量合约标的物在未来时间交易的权利。

……

【完整版】 达聪学习网 吴晓求《证券投资学》(第5版)配套题库【考研真题精选+章节题库】

热门内容

——————————————————————————————