刘永泽《中级财务会计》(第6版)复习笔记讲义 【完整内容点击文中链接获取】

第1章 总 论

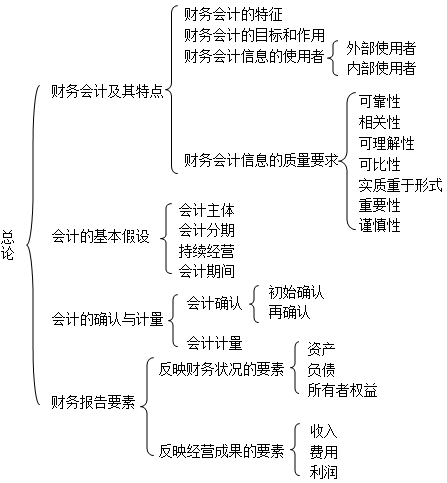

【知识框架】

【本章概要】

本章概述了财务会计的基本理论,重要程度两颗星。

本章需理解记忆的考点包括:财务会计及其特点、会计的基本假设、会计确认与计量、财务报告要素。

本章的重点包括:会计的基本假设类型、会计确认与计量。

【考点难点归纳】

考点一:财务会计及其特点 ★★

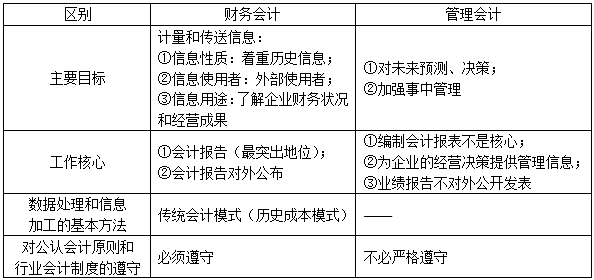

1、财务会计与管理会计

表1-1 财务会计与管理会计

2、财务会计的目标及作用

(1)财务会计目标

财务会计目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

【知识拓展】受托责任观与决策有用观

①受托责任观

主要盛行于公司制时期。其特点包括:a.偏向于信息的可靠性和客观性;b.对已经发生的经济事项进行确认和计量;c.采用历史成本计量;d.关注经济业绩的计量。综上所述,偏向于“利润表观”。

②决策有用观

源于资本市场的运行。其特点包括:a.偏向于信息的相关性和有用性;b.不仅关注以及发生的事项,还关注现在和未来;c.倾向于公允价值计量;d.关注企业经济资源的计量。综上所述,偏向于“资产负债表观”。

(2)财务会计作用

①帮助财务信息使用者作出合理的决策;

②考评管理者管理资源的责任和绩效;

③为国家宏观调控提供特殊信息;

④为企业经营者提供经营管理有关的各种信息。

3、财务会计信息的使用者

(1)会计信息的外部使用者——股东、债权人、政府机关、职工、供应商、顾客等;

(2)会计信息的内部使用者——董事会、首席执行官、首席财务官、副董事长、经营部门经理、分厂经理、分部经理、生产线主管等。

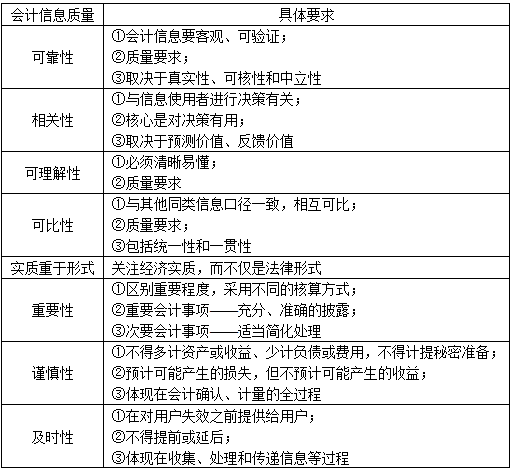

4、财务会计信息的质量要求

表1-2 财务会计信息的质量要求

5、社会环境对会计的影响

(1)政治环境

(2)经济环境

(3)法律环境

(4)文化环境

……

【完整版】 达聪网 刘永泽《中级财务会计》(第6版)笔记和课后习题(含考研真题)详解

热门内容

[全套资料]刘永泽《中级财务会计》(第6版)全套资料【笔记+题库】